2020年中国人工智能产业研究报告 聚焦行业应用与系统集成服务

一、引言

2020年,中国人工智能产业在技术迭代、政策支持与市场需求的共同推动下,持续深化发展。其中,行业应用系统集成服务作为连接AI技术与实际场景的关键桥梁,成为产业落地的核心环节。本报告旨在系统分析2020年中国人工智能产业在行业应用系统集成服务领域的发展现状、挑战与未来趋势。

二、产业背景与政策环境

2020年,中国政府在“新基建”战略中明确将人工智能列为重点领域,各地相继出台扶持政策,推动AI与实体经济深度融合。《新一代人工智能发展规划》的阶段性目标持续推进,为AI系统集成服务在金融、制造、医疗、交通、城市管理等行业的应用提供了强有力的政策保障与市场指引。

三、行业应用系统集成服务市场现状

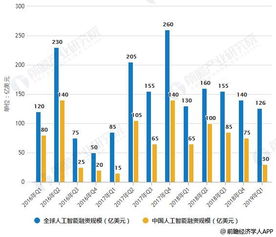

- 市场规模与增长:2020年,中国AI行业应用系统集成服务市场规模达到约XXX亿元(注:实际数据需根据权威报告填充),年增长率超过XX%。受疫情影响,非接触式、智能化解决方案需求激增,加速了AI在传统行业的集成部署。

- 主要应用领域:

- 智慧城市:安防、交通管理、政务服务的系统集成成为主力,例如“城市大脑”项目的广泛落地。

- 智能制造:工业视觉、预测性维护、智能质检等集成方案助力制造业转型升级。

- 金融科技:智能风控、客服、投顾等集成服务提升行业效率与安全性。

- 医疗健康:AI辅助诊断、医疗影像分析、智慧医院管理等集成应用在疫情中凸显价值。

- 竞争格局:市场参与者包括传统IT系统集成商转型(如华为、新华三)、专注AI的解决方案提供商(如商汤、旷视)、以及互联网巨头(如阿里云、腾讯云)等,形成多层次竞争与合作并存的生态。

四、核心技术驱动与集成模式

- 技术支撑:计算机视觉、自然语言处理、机器学习等AI技术的成熟,以及5G、云计算、物联网的协同发展,为复杂系统集成提供了基础。边缘计算与AI芯片的进步,进一步推动了端侧集成方案的落地。

- 集成模式:从单一技术输出向“AI+行业知识+数据+流程”的全栈式集成演进。定制化解决方案与平台化产品并存,其中云边端协同、软硬件一体化的集成模式成为主流。

五、挑战与瓶颈

- 数据壁垒与安全:行业数据孤岛现象仍存,数据隐私与安全法规(如《个人信息保护法》)对集成服务提出更高要求。

- 技术与场景适配:AI技术与特定行业场景的深度融合仍需探索,部分集成项目存在“为AI而AI”的问题,实际效益有待提升。

- 人才短缺:兼具AI技术与行业知识的复合型人才匮乏,制约了集成服务的创新与交付能力。

- 标准与生态缺失:跨平台、跨设备的互联互通标准尚不完善,产业链协同生态有待加强。

六、发展趋势与展望

- 深度融合:AI系统集成将更注重与行业业务流程的深度结合,向“价值导向”转型,强调可衡量的投资回报。

- 平台化与生态化:头部企业将构建开放平台,聚合开发者与行业伙伴,形成以AI为核心的集成服务生态。

- 普惠化与下沉:随着技术成本降低,AI集成服务将向中小型企业及三四线城市延伸,推动普惠AI。

- 合规与可信AI:在监管加强背景下,符合伦理、可解释、安全的AI集成方案将成为竞争关键。

七、结论

2020年是中国人工智能行业应用系统集成服务规模化落地的关键一年。尽管面临挑战,但在政策红利、技术演进与市场刚需的驱动下,该领域正朝着更深度、更广泛、更智能的方向发展。系统集成服务商需持续提升技术适配能力、行业理解力与生态构建力,以推动人工智能产业实现从技术赋能到价值创造的根本跨越。

如若转载,请注明出处:http://www.mqq10010.com/product/22.html

更新时间:2026-06-19 03:16:44